正文

首轮土拍,许多房企担心自己抢不到地,激进加码,以致土地溢价率居高不下。拿完地后,有些房企不禁懊恼,或要求退地,或多方寻求合作。紧接第二轮土拍各地急忙打补丁,出台具体细则以平稳地价,于是把许多不符合条件的房企拦在门外。而又叠加了首轮供地溢价过高导致房企现金流吃紧,所以,二季度频频传来各城土地流拍的消息。今年还剩最后三个月,拿地也快接近尾声,有许多房企十分犹豫,现在是否该入局增加土储?明源君认为,现在确实是招拍挂市场拿地捡漏的好时机。目前对于拿地报以谨慎理性的态度是正确的,但是,判断完自己有相应的现金流周转能力,以及有相应的战略需求后,不妨果断入场。

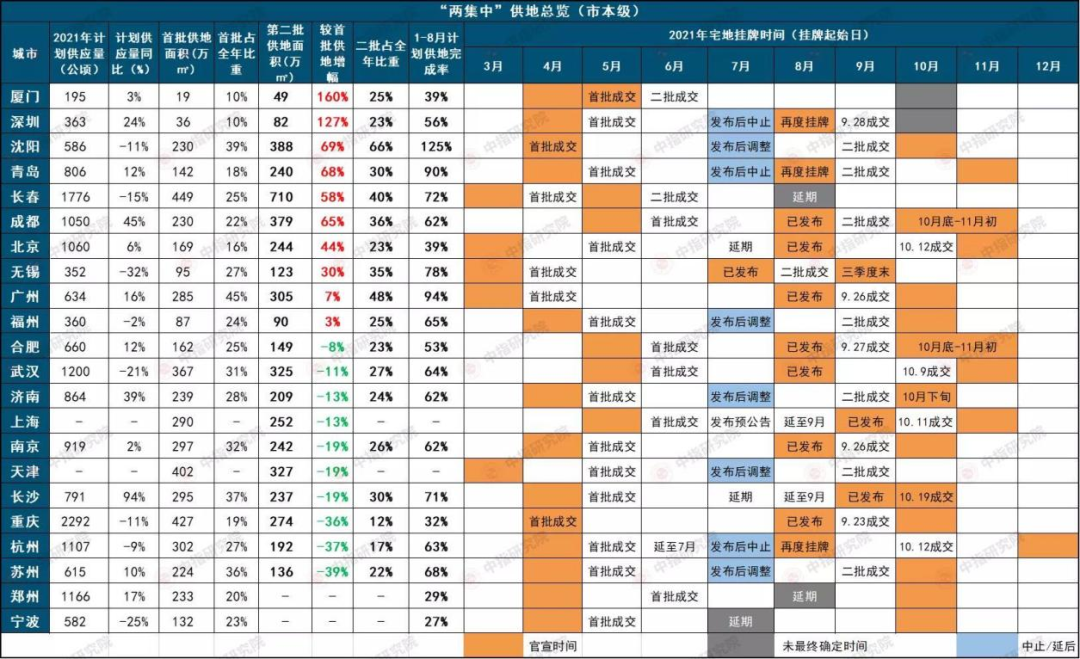

近期,有某TOP50民企的投拓告诉明源君,公司在第一轮供地时一块没抢到,第二轮供地拿的地块并不多,现在拿地的资金还有盈余,所以自己整个国庆都在加班,为北京第二轮集中供地做准备,争取多拿几块地,年终奖就看这三个月了。明源君也为他感到开心,感慨他们踩对了时机,避过3~5月竞争激烈的窗口期,现在可以从容捡漏,大展身手了。虽然“两集中”政策提及,每轮供地时间和数量要相对均衡,首次供地时会公布全年供地的时序安排。但为确保稳健,在首轮集中供地时,大部分地方政府供地数量占比较低,据中指研究院统计,多城首轮集中供地数量在全年计划中占比不超20%。而第二轮集中供地,由于第一轮土拍时,各房企盲目争抢入局,疯狂抢地,导致各地土地溢价率较高,“两集中”调控地价的初心未能达到,所以之后多地纷纷打补丁,变更土拍细则。所以,除部分广深一线城市外,在第二轮时,多城土拍遇冷,密集曝出流拍的消息,各城有不少剩余地块。更有极端情况,因郑州遇暴雨,所以第二轮集中供地迟迟未开展,目前全年供地剩余地块较多。综合来看,离年底还有三个月,超15个城市低于年计划6成。这15个城市中,不乏新一线和二线城市。有人可能会疑问,经历了二轮多城流拍,第三轮政府是否会见势减少土地供应?明源君认为可能性小,而且即使会但也是小规模减少,毕竟地方政府减少对土地财政的依赖,需要循序渐进,更大可能还是会继续调整政策,实现平稳过渡。所以,大部分城市按计划供应土地的可能性较大。

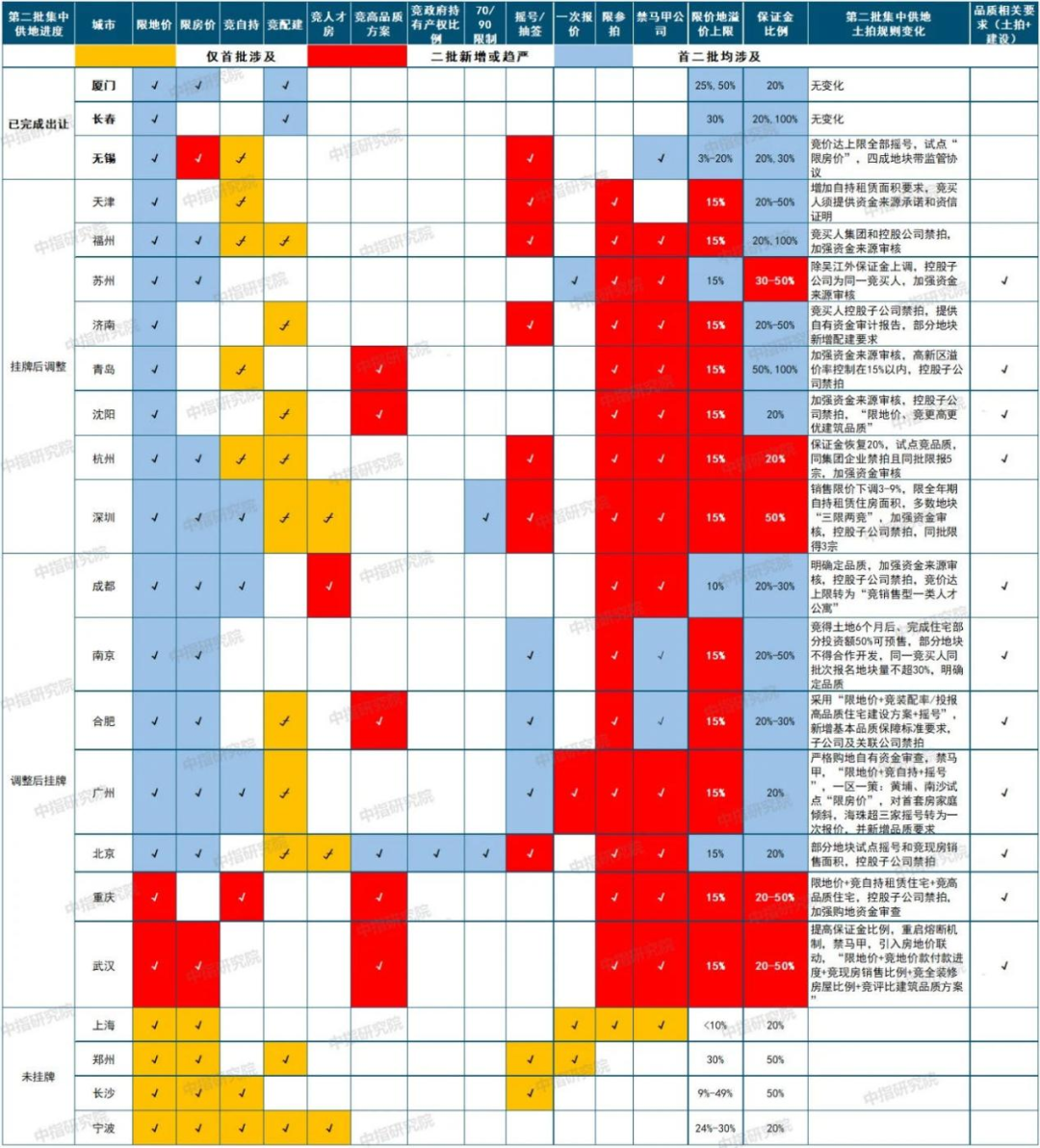

从首轮土拍结果看,本来旨在降低土地竞拍溢价率的集中出让,却并未获得预期效果,6月之前已进行“土拍”的16个城市,土地市场量价齐升,持续高温。第二波集中供地暂停又重新挂网后,很多城市都修改了土拍规则,多数城市溢价上限被下调至15%,取消“竞配建”或“竞自持”,竞价达到上限后多数城市转为摇号等方式并禁马甲。比如无锡、福州等11个城市采取“摇号”出让,上海和苏州采取“一次报价”,北京、青岛等6个城市采取“竞报高品质方案”。

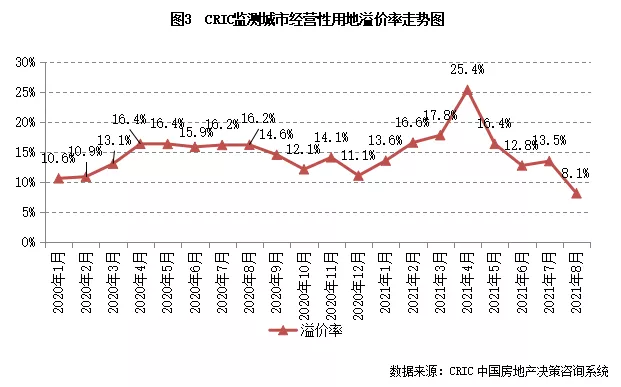

政策立即见效,今年8月份,房企拿地的平均溢价率仅为8.1%,为2020年以来新低。

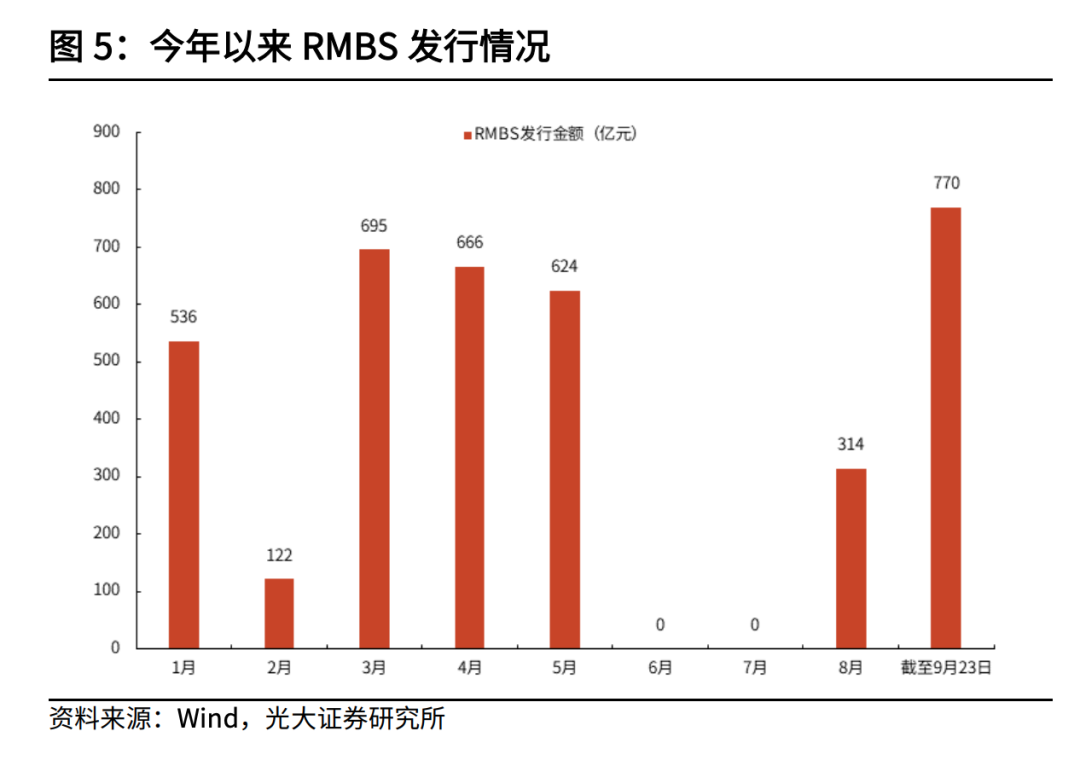

而在低溢价的情况下,9月底时,有少部分民企已悄悄行动。第二轮广州土拍,除了国央企外,合汇、中盛地产、广东奥和投资、广州源海发展等本土小房企也开始在外围区域拿地。虽然二轮集中供地降低了拿地的溢价率,但也从其他途径提高了房企入局的门槛。比如部分城市直接调高保证金要求,杭州取消5000万勾地金模式,需缴纳20%保证金;苏州部分地区则把保证金调高到50%等。还有的城市对资金来源进行限制,要求拿地资金必须是自有资金,非银行、信托、债券等贷款。所以,集中拿地,归根到底还是烧钱的游戏。目前很多公司老总最发愁的也是销售回款慢,融资困难,公司没钱拿地,再合适的地块摆在眼前,也无能为力。不过,现在已融资态势趋暖及回款加速的苗头。主要有三个表现:一是在政策端,9月27日,央行多年来首提房地产,明确表示“要维护房地产市场健康发展,维护住房消费者的合法权益”,会议还指出,明年上半年计划投放的部分贷款,或将提前到今年下半年投放,以此对冲近期信贷下滑趋势,增强信贷总量增长的稳定性。特别是要加强预期管理和引导,不向房地产市场发出错误信号,也要防止政策调整,误伤合理的市场需求。这对房企融资是非常积极的信号,政策表明还是希望房地产稳健发展,要重视市场合理需求,预计未来融资端环境有望变得缓和。二是在融资实践端,RMBS(个人住房按揭贷款资产证券化)在6~7月零增长后,从8月开始出现恢复性增长,到9月24日甚至超过800亿,创年内月度新高。RMBS的增加,将有利于房企加速销售回款,获得自有资金。

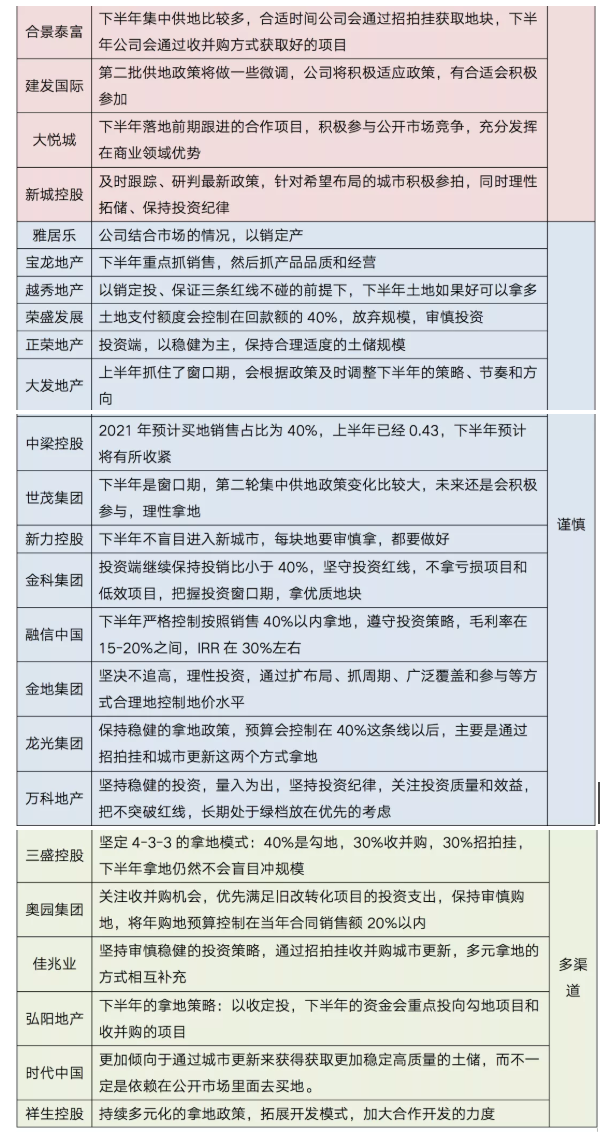

这无疑是个积极的信号。要知道,今年以来,央行开始在发行端控制RMBS的注册备案额度,后来又将RMBS纳入房企贷款集中度的统计口径。融资条件的收紧,也导致前期注册备案的RMBS发行遇阻,所以RMBS的额度也一路走低。而近期RMBS 的重启,则很大可能是房地产融资政策的适度微调的前兆。毕竟通过重启RMBS向房地产开放融资窗口,有两大利好,其一RMBS 发行量可以精确控制,对房地产融资政策放松不算大幅度放松;其二是 RMBS 发行为按揭贷款腾挪额度,也避免了实质性放松“双集中度管理”。三是在银行资金端,据平安证券研报,在2021H1末37家上市银行中,26家房地产贷款占比、个人住房贷款占比已压降至监管要求上限及以内,整体存在一定调节空间。这些迹象都表明,在未来三个月,房企的融资困难会得到一定程度缓解。正荣的副总裁建财务总监陈伟健也在今年博鳌论坛上指出,现在信贷市场最差的情况已经出现,资本市场已经可以将一些好坏公司分开,可以给予好公司较低的融资利率。现在全球资金都非常充足,钱很多,正荣由于财务评级较好,现在的融资是六厘多,银行贷款的成本也不超过五厘,这对于正荣是一条金路。除了资金端和资产端的利好,在竞争对手方面,也有明显的利好信号。一是第一轮土拍后,很多房企为了激进拿地,高息借钱,导致自己元气大伤,今年内怕是不敢再入局。二是部分房企对自己首轮土拍过于激进大为懊悔,退地不断出现。至于土拍前口头协议联合拿地,土拍后爽约的,则更多。所以,之后在年中报会议上,也有七成房企表示自己下半年将谨慎拿地。

三是第二轮土拍细则的优化,无疑将很多不符合资质的房企挡在门外,这也是多城土地流拍的主要原因之一。所以此时入场,风景独好。

以上阐述完利好拿地的信号,并非为了鼓励大家符合入局门槛就盲目冲上去拿地。有资质和有能力,是两码事。现在稳定现金流比一切都要重要。那么什么样的房企可以拿地呢?最关键的指标是它的现金流可以覆盖拿地的资金。之前吴建斌也讲过,建议房企货币资金和总资产的比不要低于15%,可动用的现金与总资产的比不能低于10%,这样公司才是最安全的。如果要再退一步,那就是今年预留的拿地资金+去化回款资金=逆周期拿地的最大资金额,再多就很难保障房企安全过冬,很容易导致现金流短缺,陷入危险境地。现在第二轮土拍市场,入局的多半是中海、保利、华润、招商蛇口等国企,比如中海在广州拿了2块地后,又在深圳报名18块,最终斩获4块。这主要是因为它们拥有稳健充裕的现金流,所以现在可以从容抄底。所以不具备现金流这个前提条件的房企,目前还是按兵不动较好。①不要为了保区域而拿地。新希望地产执行总裁张明贵曾提及,房地产行业有个很大的风险是诸侯制带来的“激进风险”,因为不拿地就没生产资料,甚至可能导致团队解散,所以城市公司第一负责人有天然拿地的冲动。所以此前有过不少房企为了保住区域而激进拿地,这种玩法在以前或许还能兜得住,现在容错空间小,再拿错几块地很可能就影响了公司的生死存亡。②不要为贪便宜而拿地。即虽然很便宜,但是很难卖出去的地,比如远郊楼面价持续下跌的地方,某国企曾在上海某郊区以不足一万元每平米的楼面价买入一块地,当时这块地附近的楼盘已经连续四年下跌,且开盘认筹率从来不达预期,某国企虽然图便宜拿下,但也最后也迟迟未能清盘。③不要轻易拿资金沉淀大的项目。比如竞自持,公寓、文旅、康养等,现阶段都要谨慎参与,因为如果不考虑开发商通过租赁住房进行房地产信托投资基金或者股权转让等形式的融资,是不可能在短期内回款的,这对开发商的资金实力是很大的考验。对有些房企来说,拿了这些地,很可能意味着破产。捡漏拿地,许多房企心向往之。目前来看,利好的信号开始出现,房企需要做好充足的准备,如果资金实力允许,可以尝试去拿合适的地。如果不合适,还是谨慎为好。

推荐关注

明源地产研究院视频号

关注

明源不动产研究院

关注