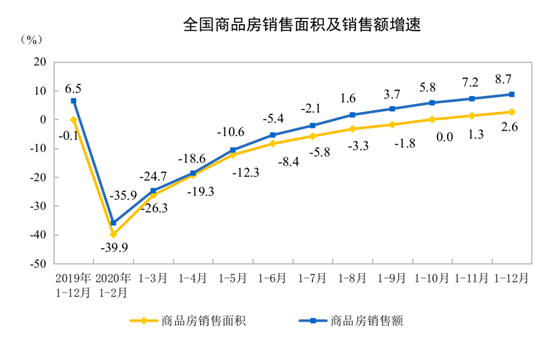

虽然早在11月份,甚至九十月份,已经很确定2020年的数据会再创新高,但是真正公布的那一刻,还是引起了不小的轰动:2020年,全国商品房销售面积176086万平方米,比上年增长2.6%,这一成交量也打破了2018年171654万平方米的销售规模,再创历史新高;商品房销售额148969亿元,增长8.7%!这大大超出了2020年初,甚至2019年底的诸多预测值!受此消息刺激,去年全年低迷的房地产板块1月19日涨幅位列市场第二位!在资金大举南下的大环境下,有此表现,足见这一结果的震撼性。虽然2021年仍然充满不确定性,但相比2020年,2021年经济将全面进入复苏状态。作为实体经济的一部分,以及经济压舱石,房地产行业会比2020年更好,地产人加油干就是了!2020年,全国商品房的销售额增长8.7%,销售面积则为2.6%,前者在最近5年中位列第4高,在最近10年中位列第8高;后者在最近5年中位列第3高,在最近10年中位列第6高,并不突出。不少房企在去年也感觉困难重重。可是,考虑到去年的背景,这一增长依然是十分惊艳的。

新冠疫情带的冲击是巨大的,去年1-2月份,商品房的销售面积和销售额断崖式下跌,但最终,在年底实现了双超越。

这就像一个正在备战短跑比赛的年轻小伙,年初进了ICU,大家都觉得要完了,结果最终却拿了冠军,还破了个纪录!

当然,有这个结果,有诸多因素,比如,疫情最严重的2月份,各地政府推出了各种扶持政策,但这些政策指向都是帮助企业度过难关,并没有突破“房住不炒”的主基调。销售额和销售面积能双双创出新高,核心因素还是——需求!

首先,2020是调控的第5个年头,经过这么多年的调控,投机炒作的需求已微乎其微,剩下的都是真实需求(刚需、刚改、终极改善等),5年来销售额连年增长,销售面积只在2019年微跌了0.1%。

其次,新冠疫情可以说是有史以来最严厉的“调控”。一方面,供给端,售楼处一度无法开门迎客,工地无法开工;另一方面,需求端,除了少数行业,其他都受到疫情冲击,不少潜在购房者的收入下滑,人们为了应对不确定性,加杠杆的意愿降低,加大现金储备的意愿升高。

但从2020年全年看,商品房销售曲线呈现出跌幅收窄、逐渐转正态势,销售额从2020年8月开始回正,销售面积则在10月回正,最终商品房销售额增速比上年提高2.2个百分点,商品房销售面积比上年提高2.7个百分点,说明房屋买卖市场需求是强劲的。

▲来源:国家统计局

最后,我国房地产已经进入由刚需驱动转变为改善驱动的阶段,我国总体上早已不缺房,但一方面,部分城市缺房;另一方面,大多数城市还缺好房子。疫情让人们意识到大房子,绿色、健康住宅的重要性,加速了改善产品的销售和溢价。这种需求,会一直持续到城市化结束。

因为,此前中国已经在第七十五届联合国大会上宣布,将采取更加有力的政策和措施,二氧化碳排放力争于2030年前达到峰值,争取2060年前实现碳中和。房地产的碳排放占了中国的碳排放的40%,要达到碳中和目标,房子必须节能、绿色。

最近,住建部办公厅已正式印发《关于开展绿色建造试点工作的函》,决定在湖南省、广东省深圳市、江苏省常州市开展绿色建造试点。就是配套政策。

进入2021年,虽然各地不时零星出现感染案例,但是,有了过去一年的经验,我们已经能够游刃有余地应对。逐渐走高的需求有望在2021年继续保持。

都说中国楼市是政策市。政策对房地产行业的影响毋庸置疑,比如最近一轮的大牛市,就是在降息降准,降首付等的情况下启动的;2016年930调控并逐步加码之后,行业进入平稳发展期。但是,市场的本质还是供需。例子俯拾即是,比如2020年复工后,杭州、成都等城市先后出现“万人摇”的场景,数千人排队的场面只能算小巫见大巫;同样是2020年,天津、石家庄等城市的房价则跌回了四五年前。下行的城市想了很多办法,但需求依然不足。需求强劲、上涨压力大的城市想增大供应,但是远水难解近渴。2020年我国房屋竣工面积和新开工面积同比增速均较2019年有较大回落,其中竣工面积同比下滑了4.9%(2019年增长2.6%),新开工面积下滑了1.2%(2019年增长8.5%)。2020年末,商品房待售面积49850万平方米,比11月末增加563万平方米,比上年末增加29万平方米。其中,住宅待售面积比11月末增加312万平方米,办公楼待售面积增加33万平方米,商业营业用房待售面积减少10万平方米。但是,自2016年初以来,全国库存总体呈下降趋势,目前库存已经较高峰期下降了三分之一。这意味着,2021年市场的供应会偏紧,特别是住宅(2020年新开工面积下滑-1.9%,而住宅的市场无论从体量上还是增速上都远高于办公楼和商业营业用房)。比供应偏紧更大的压力在于,2020年全国土地成交价款17269亿元,增长17.4%;房地产开发企业土地购置面积25536万平方米,比上年下降1.1%,呈现出“量减价增”的态势。全国土地成交均价为6762元/平方米,与2019年的5696元/平方米相比,上涨了18.72%!而2020年,全国商品房的销售均价涨幅为5.9%,远低于地价的涨幅。即便拿地就开工,3个月就开盘,传导到销售终端,价格上涨的压力也比较大。当然,并不是每一块高价拿的地都能赚钱,如果操盘能力差、人均效能提升慢,在“稳”字当头的格局之下,是完全有可能亏钱的。所以,2021年,大机会下也充满挑战。很多人分析楼市时,都喜欢拿M2说事。这确实是很重要的影响因素,但只是表象。委内瑞拉和津巴布韦的M2增速让其他国家都望尘莫及,但他们的经济一度处于崩溃状态。推动我国房地产几十年单边上扬的,是我国持续高速增长的经济。基于这个基础,谈M2的影响才是有意义的。比如,2008年次贷危机重创美国,经济陷入负增长,无论连续降息还是量化宽松都未能拉住房价指数下滑的势头,一直到2012年初随着经济的企稳才开始触底回升。2020年,为应对疫情冲击,全球启动了史无前例的货币大宽松,仅主要8大经济体,就新增了14万亿美元的货币,约合人民币近100万亿元,差不多全球每人新增1.4万人民币。不过,期间我国仅在4月份下调了LPR,至今已经连续9个月未变。主要是我国经济率先从疫情的打击中恢复过来,GDP突破100万亿元,比上年增长2.3%,是全球唯一实现经济正增长的主要经济体。经合组织、IMF(国际货币基金组织)等机构最新的研究报告均判断,2021年,全球经济将迎来复苏,其中中国GDP增速将达到8%左右。这意味着,随着经济进一步复苏,降息不可能。当然,疫情并未完全结束,疫苗成效尚待验证,内外不确定性依旧存在,延续的经济复苏依然较脆弱,因此加息的可能性也很小。房贷利率仍处于相对低位,会推动房地产市场继续回暖。需求逐步回暖,2021年全球经济共振复苏已成为共识,中国经济复苏的大方向不会变,依然会领先全球。但是,一方面,大病初愈,仍需休养生息;另一方面,复苏只是反弹而非反转,待前期大规模货币宽松和财政刺激效果减弱、低基数效应消退后,还是要向内生动力寻求增长。2020年全年,房地产开发投资同比增长7%。但考虑年初疫情的巨大冲击,这一据依然十分亮眼(根据测算,新冠疫情对房地产开发投资的增速大约减低了4%左右)。同期,全国固定资产投资同比增长2.9%,较上年下滑2.5个百分点。考虑到房地产开发投资占比达到27.26%,房地产支柱产业的地位再次得到体现。此外,如上所说,经过多年的调控,房地产整体已经由此前的金融和投资属性回归居住和实体经济属性。房地产业体量大,关联度高,拉动上下游50多个行业。根据恒大研究院的综合测算,2019年,房地产业增加值占GDP比重为7.0%,拉动上下游行业增加值占比达17.2%,对GDP增长的贡献率分别高达7%、18%。相应地,也就解决了大量的就业。与全球发达经济体相比,我国房地产在GDP中的占比并不高。恒大研究院根据多种方法测算,得到的结果是:中国房地产投资仍有较强增长动力,预计2021年房地产投资全年增速7.4%,较2020年小幅加快0.4个百分点!简而言之,2021年房地产仍将稳健发展,发挥稳投资、稳就业,以及稳增长的压舱石作用。

二是户籍、土地改革将带来新的增量

2021年是“十四五”的开局之年,产权制度改革、要素市场化配置改革和需求侧改革都将全面提速,改革会带来未来经济发展最重要的增量,这其中有不少利好房地产行业。比如,户籍改革,通过户籍准入年限同城化累计互认,加快推进都市圈和城市群一体化;再比如,土地改革,盘活土地存量资产。内循环主体地位确立后,消费将成为需求侧改革的重中之重。加快实施以中心城市为带动的都市圈和城市群发展战略,深化户籍制度改革等,就是拉动消费的重要手段。2020年8月24日在中南海召开的经济社会领域专家座谈会,旨在对“十四五”规划编制提出意见和建议,陆铭教授是9位现场发言专家之一。其过往的研究表明,由于低密度的城市建设模式和户籍制度,我国服务业在GDP中的占比与发达国家历史同期相比低大约10个百分点。由于外来人口缺乏长期定居的预期,会比本地城镇户籍人口消费平均低16-20%。通过城市集约化紧凑化发展,并推进外来人口市民化进程,可促进消费,服务业占比可提升3-5个百分点。城市群和都市圈的发展战略下,核心的一线城市和新一线城市仍然还有巨大的潜力。积分的跨城互认,也将带动周边卫星城市的发展。每一年都很难,但每一年都过去了,并创出新高。中外历史告诉我们,即使是大规模传染病疫情,对经济的冲击也是短暂的,随着疫情消退,经济活动终将恢复常态。2021年全球经济复苏的宏大场景中,中国将是毫无疑问的领头羊,坐在中国经济这辆车上的房地产怎么会差呢?毕竟,2020年那么困难都过去了,还创出了双新高,2021年的每一天对房地产来说都是好日子,地产人只需撸起袖子加油干就是了!(作者:明源地产研究院 凌峰)