正文

2021年地产行业风云变幻,外有政策压力,内有经营难题。面对新趋势,必须有新动能来破局,才能形成新格局。

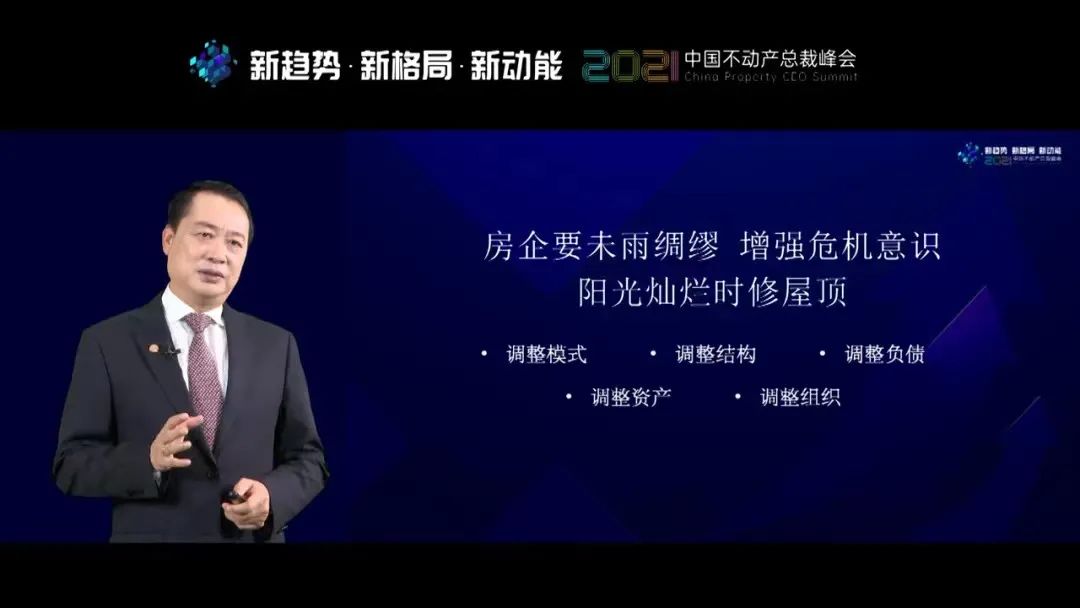

11月26日,由明源地产研究院主办的“新趋势、新格局、新动能—2021中国不动产总裁峰会”成功召开,十几位地产大咖集体发声,重磅开讲。其中,旭辉控股董事局主席林中做了《房企要穿新鞋走新路》的演讲,行业寒冬,旭辉集团依然严守产品力,保持经营稳健,对行业敏锐观察、审慎思考。以下是林中主席演讲的主要内容:房地产行业正处在一个关键的转折期,行业面临两个问题,一是地方财政过度依赖房地产,二是经济对房地产的过度依赖,中央政策明确表示,不以房地产作为短期刺激经济的工具,坚持房住不炒,房地产行业要看到一直以来高负债累积的风险,要转型增长模式、经营模式。同时投资属性被有效控制住以后,房价会呈现平稳的态势。在这一轮的降杠杆过程中,房企正经历一轮流动性风险和信用危机的严峻考验,这也是中国房地产近20年来最大的一次考验。我们如何去应对这个考验?我跟大家分享一下房企的应对之策。

去杠杆阶段当务之急就是活下去,活下去才有机会,熬过明天,才能看到后天的太阳。活下去最基本的就是四条:开源节流、增收节支、以收定支、量入为出。要保证安全线,要收缩资本性的开支,收缩一切不必要的开支。保证现金流安全,是当前最重要的事,也是最重要的工作。

高潮不是常态,行业过去那么突飞猛进的发展不是常态,平稳发展才是常态。所以我们一定要尊重常识,不是常识性的东西都是不长久的,可能短期存在,但一定会纠偏。所以我们要敬畏规律、敬畏规则。在整个国家需要房地产行业降负债的阶段,房企要主动地顺应大势,主动地降负债。过去房企的高杠杆是用本钱1块钱,借9块钱,做10块钱的生意,但是现在不行了,现在要用本钱5块钱,借5块钱,同样做10块钱的生意。未来5年、10年,这个行业一定就会回归到本钱是8块钱,借2块钱,做10块钱的生意。因为只有这种类型的企业,才能经历历次的调控,甚至能经历金融危机。国外金融危机能活下来的房地产企业,要么就是轻资产的企业,要么就是用本钱8块钱,借2块钱的企业,它的负债率在20%到30%,所以中国房地产企业降负债,还是有很长的路要走。大部分企业出现问题,都跟这三个有关系,在市场好的时候进行盲目的扩张,在金融周期放松的时候进行盲目的多元化,在资金很宽松的时候盲目四处举债,只要市场一变化,只要金融环境开始收缩,这些都会为企业带来巨大的风险。所以要专注自己优势的区域和能力,做自己最擅长、最了解、最有竞争能力的事,做自己挣钱最有把握的事。抓效益其实是见效比较慢的,罗马不是一天建成的,它需要长期的积累。提高经营效益有5个方面,一是要提高资源配置效益,第二是提高投入产出的效率,第三是提高全要素生产率,特别是资金和人才的效率,第四是运营效率,第五是组织效能。以前房地产的成本单位都太大,买地的成本单位是亿,做产品规划定位的成本单位是千万元,选总包的单位是百万。选总包是一个最基本的管理工作,但选错就是百万元的损失单位。挣钱不容易,我们过去太奢侈。现在要改变心态,要由奢入俭,要向制造业学习,制造业对成本管理的细度是万元。最近看到很多企业,他们挣的钱是以元为单位的,卖一件东西挣三元五元,但是通过量来解决利润问题。地产行业一定要适应过去挣大钱现在要挣小钱,大钱会挣小钱不一定会挣,以前挣快钱,现在要会挣慢钱。过去挣容易的钱,现在要挣困难的钱,过去靠运气挣钱,未来一定要靠本事挣钱。All in好产品、好服务、好社区,把产品做好、把服务做好,把社区做好永远都是对的。好产品从未来来看一定是有高的品质、时尚、绿色、智能、个性化,以及让客户觉得物有所值。好服务一定是体贴客户、客户依赖的生活服务,以及为客户能做到保值增值的资产服务。社区是一个温馨的、和谐的、有温度的社区。我们经常在做一个战略修炼,往前看5年我们应该做什么事是对的,往后看5年,又有哪些事要做。站在5年后看今天,我们哪些事在做,哪些事没在做。现在往回看,其实2017年就是一个房地产转折的窗口期,如果2017年很多企业就开始从高负债模式向中低负债模式转型,我相信今天一定是非常好的。所以我们一定要在市场好的时候来调整经营模式、发展模式,战略模式,整个业务的结构、资产的结构、组织结构。因为你会发现在行业危机的时候,这些调整都不可能进行。你要调整资产,要卖一些资产没人买,甚至资产打折打得很厉害。你要调整负债,没有空间、没有渠道。一定要建立财务的边界约束指标,不能超越这个指标,底线要守好。不借贵钱,不短贷长投,控制负债上限,自由现金流控下限,低于这个数之后所有的开支都要停。控债务的久期,有些公司的困难是因为久期太短,短期的负债占比太高。只要金融环境、融资环境发生变化,你就会面临着现金的短缺,就会面临着流动性的风险。还要控制好现金的短债比,现金短债比要大于1,这是必要的风险管理。经营中最大的风险是投资风险,因为买错一块地损失少则几亿,多则十几亿、几十亿,所以地产的投资风险管控是个大事。另外还要关注合规风险,对于大型企业来讲,合规风险是非常重要的。还要防止内控风险,也就是公司的治理风险,我们也会发现内部的腐败行为,这方面一定要控制。还要防止危机事件的公关风险,特别是行业敏感期,一个小事可能酝酿变成一个风波,一个风波可能就会变成一场危机,要4个小时内对任何的舆情做出反应。未来房企怎么做才能算一个优秀的房企?其实就是要做好平衡,实现增长、盈利和风险的平衡。在增长的过程中一定要严守风险的底线,要实现有质量的增长,就是要有盈利的增长,不能只做增长,离开盈利和风险谈增长是没有意义的。

我们不能穿老鞋走新路,更不能穿老鞋走老路,我们应该穿新鞋走新路。因为未来这个行业跟过去20年是一个完全不一样的模式。战略的变革每个企业都不一样,但一定是围绕这5个方面来构建的。一是认知,我们能挣的钱都是挣我们认知的钱,我们的认知有范围的。二是能力边界,我们能做成功的事情一定在我们的能力边界范围内。在做一些新的事情时我们是一个业余选手,如果以一个业余选手的水平跟专业选手比拼,竞争取胜的几率就比较小。三是企业基因,每个企业长期累积下来都有它的基因,离开你的基因去做你不擅长的事情,也不容易做好。五是竞争优势,每个企业在不同的领域、不同的城市、不同的区域、不同的产品、不同的客群,竞争优势不一样。一种是战略坚守,聚焦做强做大主业,很多大型企业现在基本上都是这个战略,因为这个行业时间足够久,至少还能做100年。这个行业足够大,即使在行业成熟期,长期维持10万亿以上的市场是没有问题的。未来10年这个行业平均维持15万亿左右的市场可能是没有问题的。第二个是相关的多元化。因为这个行业足够大,上下游产业链足够长,所以有非常多围绕着主业来布局相关多元化的业务,包括物业、租赁、商业。第三是寻找第二增长曲线。我看到有很多企业都在做尝试,主业占的比重逐步地缩小。第四是彻底放弃,跨行业转型。非常多的房企现在去做生物医药,比如跟我们合作的华熙转型去做医美,很多转型去做医院也做得非常成功,从房地产行业积累资金、积累人才,进而做跨行业的转型。但是做跨行业的转型一个基本点是老板要扎进去,要最短的时间内成为这个行业的专家,成为这个行业的优秀的选手,这样才有机会。我们要从过去外延式的增长转向未来内涵式的增长,要从过去高杠杆驱动的增长转向未来以经营效益驱动增长。做到高质量低成本、高周转低负债、高去化低库存、高滚动低土储、高产出低投入、高效能低能耗。这一轮房企面临流动性危机,核心就是我们采取了过去的商业模式和财务模型去应对新形势。以前地产处在一个高增长阶段,毛利率35%、40%都经常见到,净利润率也有百分之十几,这时候可以匹配高杠杆、高负债,你可以借相对比较贵一点的钱,还可以短贷长投。但是在三道红线之下,不可能通过高杠杆来获得增长。未来这个行业的企业特别是大型企业一定是低增长、低毛利、低流动性。所以要去调整财务模型,要调到低杠杆、低负债、低息资金和长期资本。如果你在商业模式二的时代还用财务模型一,出事是迟早的事,只要一些外部诱发因素发生,就一定扛不过去。

在这个VUCA时代,我们面临着极大的不确定性,未来的模糊性,所以我们的组织要非常有弹性,对外部环境的变化能快速、灵活地做出反应,才能应对这个行业跟环境的变化。所有的战略、组织、机制最终都是取决于人,打造有激情的、有战斗力的人才队伍,是取得竞争胜利的核心关键要素。旭辉也在大力推动干部的年轻化,在人才里面推动赛马不相马、能上能下,大力培养复合型人才,特别是培养既懂业务又懂数字化的人才,既懂管理又懂经营的人才。未来复合型的人才,行业还是很紧缺的。没有配套的机制,要推动战略转型、经营模式转型、增长方式等的变化其实是很难的。所以我们的考核评价机制要做出变化,比如不好买地的地方就不要买了,允许我们在某个城市、某个区域的业绩是波动的。授权和约束机制也要调整,旭辉的授权机制坚持三个集中,一是资源要集中配置,二是资金集中管理,三是投资集中决策。这三个方面不授权,如果把这三个事情授权给区域,出事的概率很大。而有一些在一般项目的经营决策上,包括一般的采购、营销,要加大授权。既保持重大的决策能得到风险管控,又能保持前线经营战术的灵活。

向数字化转型不是做不做的问题,而是生与死的问题。未来行业竞争激烈,要求企业精益管理、成本精细化控制,既要业务有很大的授权,保持灵活性、敏捷性,又要能控制好风险等等,用过去地产常规的做法,常规的工具,常规的管理手段无法实现,用数字化将这个业务重新做一遍才有可能。数字化可能会衍生一些新物种出来,甚至新物种可能颠覆我们的业务,比如等到95后成为消费主力的时候,线上卖房真的是完全可能。所以我们在大力推进智能售楼处、智能工地等,就是为了有一天这个行业的交易侧被颠覆,这个交易模式的改变会带来这个行业很多地方的改变。最后,房企要积极响应共同富裕,要成为中国经济高质量发展的建设者,公益事业的参与者,乡村振兴的助推者,人民群众美好生活的营造者,绿色低碳发展的践行者。

推荐关注

明源地产研究院视频号

关注

明源不动产研究院

关注